生活の見直しをして、月額5万8000円余計な出費を抑えることに成功したとっくん(とっくん@ikuji_yurukude)です。

目の前の商品を買うとき、100円高いな~どうしようかなと考える人。

大勢いると思います。

大事なことは、目の前の100円にこだわるよりも、もっと大きな生活費、さらに言えば固定費を削減することがとても大切なんですよね。

固定費って見直すのめんどくさい。よくわからない・・・。

もし固定費を見直すことで、毎月3万円以上お金を節約することができるとしたらどうですか?

子育てにはどうしたってお金はかかり、教育費のことが多少なりとも心配になる人は多いはず。

子供が小さなときから毎月コツコツと教育費の準備をすることはとても重要です。

と言われても実際何をしたらよいか困ってしまいますよね。

自分の体験談を含めて、

「だいたいいくら準備したらいいんだろう、子供一人につき教育費は平均いくらなの、教育費はどうやって貯金、貯蓄すればいいの、学資保険に加入するべきなのかしら」

と疑問や不安に思っている方に解決方法を詳しく紹介します。

教育費はいくら準備したらいいのかな?

「教育費が負担だ〜」となんとなく感じる方も多いはず。

では、この質問に答えることはできますか?

私立、公立によっても違うでしょ、と思う方もいると思いますが平均としていくらかです。

うちは妻に同じ質問をしたところ

ん〜わからないけど、2000万くらいなんじゃない?

と返ってきました。みなさんはいくらだと予想しましたか。

内閣府の調査によると子育てにかかる費用は、月額で平均4.1万円です。

子供が1人の場合は、平均5万

子供が2人の場合は、平均3.2万

子供が3人の場合は、平均3.4万

となっており、子供が1人のとき、一番子育てにお金をかけていることが分かります。

(子育て費についてグラフなどで確認したい場合は「内閣府HP」内閣府調査結果「育児・教育費用負担の重さ」)

ちなみに、子育てにかかる費用のうち最も割合が高いのは教育費です。

ママの年齢層が上がるにつれて教育費の占める割合は高くなり、40代以上では教育費が46%になり、子育て費のほぼ半分。

教育費が家庭を圧迫していると感じている家庭は約6割にのぼります。

半分以上のご家庭が教育費に困っていることが伺えます。

(子どもの教育資金に関するアンケート結果をさらに知りたい方は、ソニー生命HP 子供の教育資金に関する調査2019)

文科省の統計を参考に1年間の教育費を見てみると、

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 約23万円 | 約48万円 |

| 小学校 | 約32万円 | 約153万円 |

| 中学校 | 約48万円 | 約133万円 |

| 高等学校 | 約45万円 | 約104万円 |

幼稚園3歳から高等学校第3学年までの15年間、全て公立に通った場合は540万円

幼稚園3歳から高等学校第3学年までの15年間、全て私立に通った場合は1770万円

私立に通い続けると、公立の約3.3倍費用がかかるんですね(-_-;)

そして、これは幼稚園からの15年間ですから、大学の学費が入っていません。

高等学校までの費用に大学費用をプラスしてみてください。

国公立大学は、約300~400万円

私立大学は、文系で約400万、理系で約550万円

医歯系で約2300万円!

※大学は、学部によってかなり金額に差があります。

教育費は、選ぶコースによって幅がかなりありますが、最低でも社会人になるまでに1000万円以上はかかります。

私立・医学区なら4000万円ほどに。

どのコースを選ぶにしても、いきなりポンと用意できる金額ではありませんから、計画的にお金を貯めていく必要性があることが分かります。

教育費を考える前に、一般的な貯金は?

教育費にはお金がかかることがよく分かりましたが、教育費をいかに貯めていくのかがポイントになります。

みなさん貯金はありますか。過去の私は「あり~~~ません」と自信を持って言えます(涙)

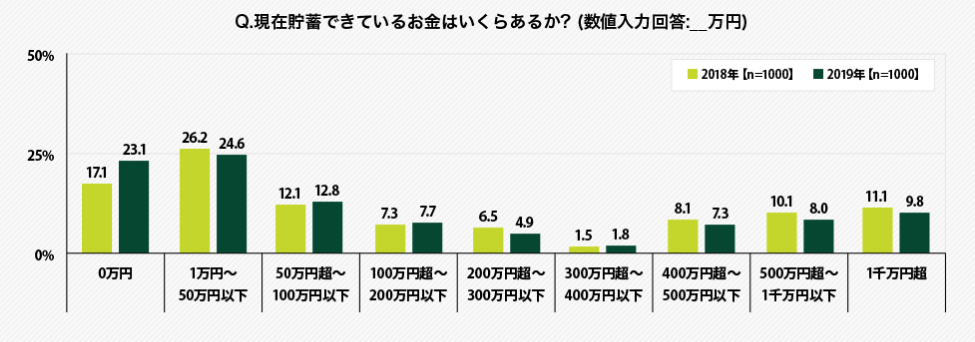

平均貯蓄額について調べてみたところ

すごい結果が分かりました。

毎月自由に使えるお金は、3万円程度。1日1000円です。

子供のいる家庭では、2万2千円ほどです。

その中でも驚いたのは、この質問。

(出典:SMBC「30代・40代の金銭感覚についての意識調査2019」)

約23%の方が貯蓄0円

さらに、

約24%の方が貯蓄50万円以下

さらに、

全体の約60%の方が貯蓄額100万円以下

これらの事実を知ってちょっと驚き。

この状態で将来の教育費を貯めていくのはかなりハードルが高いと言えます。

教育費をどうやって貯金したらいいの?

教育費に限らずの話になりますが、貯金はとても大切です。

結婚してから2年間。私と妻の貯蓄額はだいたい360万円ほど。

多い、少ないは別にして、ここまで貯めた方法をご紹介します。

服や時計などに興味がないけれど、電化製品は好きで、ほしいと高くても買ってしまう・・・。服は、ユニクロか無印で毎回同じものを買ってます。服で悩むのが嫌いなので。

大好きなブランドがあって、服は頻繁に買います。それ以外にはあまり使わないかな。

という私たち夫婦ですが、いくつか夫婦で実践したこととお金についての約束事を決めました。

<実践したこと>

- 自分が何にお金を使っているのか記録をつけた

- 固定費を削減した

- お金の運用を始めた

1 自分が何にお金を使っているのか記録をつけた

これって意外に分かっているようで分かっていないんですよね。

何にお金を使っているのか実際に記録してみて感じたことです。

まず、1カ月間でいいので、自分が何にお金を使っているか、支出を確認します。

どこまで細かく記録をつけるかは自由ですが、あまりこまか~く記録しようとすると1カ月間が大変かも。

大変だと思わないくらい程度でいいんじゃないでしょうか。

私は、記録するのにアプリを使いました。

色々なアプリがあるので自分に合ったのを使えばとは思いますが、自由って難しいと思うので、今検索かけたら「家計簿 マネーフォワード」「家計簿 おとなのおこづかい帳」あたりでいいのかなと。

私が使っているのはだいぶ前から使っているからか、人気が無いのか分かりませんが、上位にはありませんでした。(笑)

「おカネレコ」というアプリを使っています。

シンプルなのが好みです。

記録以上のものを求めていないので。

次に、記帳もしましょう。定期的に記帳をしている方は、問題ないと思いますが、私はお金を貯めると決意してからすぐに通帳の記帳をしました。

記帳すると、クレジットカードで使ってしまった分や見直しする材料を見付けることができます。

ちなみに、記帳じゃなくてもwebで確認することもできます。

その場合は、取引履歴をプリントアウトしましょう。

これで自分が何にお金を使っているのかが一目瞭然です。

使用していないサービスにお金を支払ってしまっている場合にはこの際、整理しましょう。

2 固定費を削減した

これも絶対にやってほしい。

ここでいう、固定費とは、携帯電話、保険(生命・医療・火災・車両)、ネット回線などのことです。

固定費をいかにして減らすかが大きなポイントです。

月額1万円減らすことができたら、年間12万円です。

当たり前のことですが。

ただ、何かを変更したりするのはめんどくさいから手を付けないんですよね。

自分がまず取り組んだのが携帯電話の固定費を減らすことでした。

以前は3大キャリアのAUを使っていました。

毎月8000円程度でしたかね。

多分3大キャリアであれば普通の値段だと思いますが、これを格安SIMのヤフモバに変えました。

たったそれだけで毎月の携帯代が3000円。

でも、今契約を変えたら違約金が発生するじゃないですか~。

計算してみると分かりますが、解約違約金を払ったって解約することをおススメ。

今すぐにでも解約すれば数カ月で元が取れます。

3大キャリア 月額料金8000円

格安SIM 月額料金3000円

月の差額5000円。

解約金が約1万円だったとしても、2カ月で元が取れてしまう・・・・。

替えない理由ありますか。

もう一度確認しますが、

3大キャリア 年間96,000円

格安SIM 年間36,000円

年間の差額6万円。

携帯のキャリアを変えるだけで年間の固定費を6万円も下げることができます。

夫婦で変えたら12万円以上ですよ。

私はauからヤフモバへ、妻は説得してソフトバンクからヤフモバへ。

替えない理由ありますか。と言いたい。

他にも保険(←この見直しが一番大きい)やネット回線など色々な物を見直していくと、教育費を貯蓄するためのお金が生まれてきます。

同じ収入でもこうやって何にお金を使うかで違うわけです。

支出になってしまうか、貯金になるのか。

そこに気づけた私は幸運だったなと今痛感しています。

3 お金の運用を始めた

生み出したお金をどう貯蓄するかも大切です。

私は、これまでは貯蓄するって、ただただ銀行にお金を入れておくことだけだと思っていました。

いわゆる貯金。

それではお金って減ってしまうのはご存知でしたか?私は分かっていませんでした。

政府が進めている毎年2%のインフレとはどういう意味かというと、物の価値が上がっていくということです。

例えば100円のハンバーガーが、1年後に102円のハンバーガーになる。

インフレだと何がまずいかというとお金の価値が下がるということです。

口座に入れていた100円でを引き出して、今までは1つハンバーガーが買えていたのに、次の年には買えなくなっちゃうんですから。

インフレ2%が続いて35年たつとどうなるか。

貯金していたお金の価値が半分(価格は同じです。)になってしまうのです。

そこで必要な行動はお金を運用することです。

いわゆる投資です。

私たち夫婦の場合、固定費を見直して、下げることに成功した分は全て投資に回しました。

ある意味無駄に使ってしまっていたお金を未来の教育費に充てるために投資に回し始めました。

(何にどう投資したのかは長くなってしまうので、ご要望があれば記事にします!)

<約束したこと>

お互いに共通した約束でお金を管理すること。それ以外は自由。

その共通した約束は、

ではありません。

とにかく貯めるためのお金を毎月決めて、それは絶対に使わないようにしようという約束です。貯めるお金を最優先。そのあとは、自分でさらに貯金してもよし、自由に使ってもよしとしました。

貯蓄するお金を数年後に必要な教育費に充てることにする予定です。

番外編:学資保険は必要?

結論として、学資保険に加入する必要はありません。

学資保険とは、子供の教育資金を計画的に準備できる保険と言われていますが、お金を貯めるのに必要なものは保険ではなく、投資です。

大切なことなので、何度も繰り返しますが、保険は保険、投資は投資です。お金を増やすために必要なのは保険ではなく、投資です。

将来かかる教育費をあえて学資保険で貯める必要はありません。学資保険に関する資料をぜひ取り寄せていただき見てもらうと分かりますが、学資保険で謳われるメリットを書き出してみました。

某保険会社の学資保険の説明動画から

- 毎月決まった額の保険料が自動で引き落とされる

- 決められた時期に受け取れる

- 大きな教育資金を受け取れる

- 親が死亡したら、その後の保険料の支払いが要らない

①毎月決まった額の保険料が自動で引き落とされるとのことですが、これは投資でも同じことで、設定で引き落としができるので特別ではない。

②決められた時期に受け取れるとのことですが、流動性がありませんよね。

どうしてもお金が必要になってしまったときに崩すことができない。

解約しようとすると振込保険料総額が減る可能性がありますし、学資保険に入っている人の1割が解約しているそうです。

③大きな教育資金を受け取れるとのことですが、例えば、0才から18年間、毎月13,410円、年160,280円で総額2,896,560円振り込んだ場合、受取総額は3,000,000円です。

返戻率約103.5%と一見お得に見えますが。

これ利回りがものすごく低いです・・・。

18年間積立を行ってきて、プラスになる額が103,440円です。

これが多いか少ないかと考えると少ないです。

少ないと言える理由ですが、投資で考えた場合、毎月13,000円積立、総額281万円払って利回り5%で考えると受け取り総額が約4,540,000円です。

約137万円増えます。

利回り6%で計算してみると、受取総額約5,030,000円です。約223万円増えます。

簡単に計算できるので自分でも試しにやってみてください。

楽天証券:積立かんたんシュミレーション

機会損失という意味も含めて、明らかにもったいない。

とはいえ、お金のことなので考え方は人それぞれですが。

実際に運用をしている自分からのアドバイスとしては、学資保険は不要で、その分を投資に回すべきだと思います。

教育費をどうするかのまとめ

教育費は、家の購入などと同様に人生の出費においてかなり割合が高く、上位に入ります。

それだけ教育費にはお金がかかるってことです。

でも、でもですよ、教育費のことを始め、お金についてあまり細かいことまで勉強しないですよね。

すごくめんどくさい感じや難しい感じがして。

私もそうでした。

なので、自分が勉強したこと、実践したことをできるだけ分かりやすくまとめてみましたが、いかがでしたか。

少しでもお金に関する知識を増やして、考えるための視点になれば、さらに行動に移してもらえたならこれはとても嬉しいことです。その結果が自分の子供がより多くの選択肢の中で生きていくことができる可能性が高まるわけですから!